정부는 국민 자산형성 및 자본시장 수요기반 확충을 지원하기 위해 ISA 세제 지원을 확대하는 세법개정안을 제시했습니다. 통과되면 2025년부터는 더 좋은 조건으로 ISA계좌를 개설 할 수 있게 되었습니다. 변경된 내용을 간단히 살펴 보겠습니다.

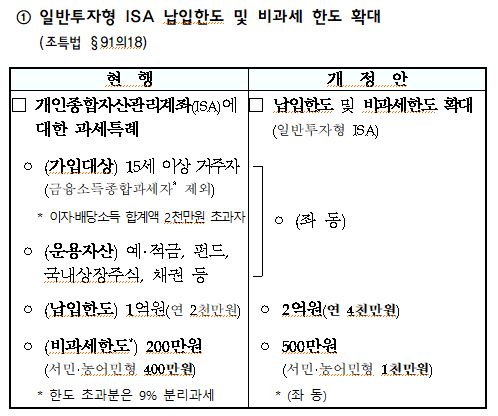

| 구분 | 현행 | 개정안 |

| 납입한도 | 연2,000만원 총1억원 | 연4,000만원 총2억원 |

| 비과세한도 | 200만원 (서민형 400만원) | 500만원 (서민형 1,000만원) |

| 가입대상 (15세이상) | 금융소득종합과세 대상자 가입불가 | 금융소득종합과세 대상자 가입허용 (*국내투자형 ISA만 가입) |

※비과세 한도 초과분은 9.9%분리과세

납입한도

현행 ISA계좌는 연간 2,000만원씩 5년간 총 1억원을 납입할 수 있었으나 개정안에서는 연 4,000만원씩 5년동안 총 2억원의 납입할수 있게 되었습니다.

비과세한도

금융상품에서 얻는 이자 배당소득에 대해 15.4%원천징수되나 ISA계좌를 이용하는 경우 200만원은 비과세를 받을 수 있고 서민형의 경우 400만원까지 비과세 혜택을 받을수 있습니다. 개정안에서는 기본 500만원 비과세되며 서민형은 1,000만원까지 비과세 됩니다.

*서민형 기준 : 연간근로소득 5천만원 이하, 종합소득 3천8백만원 이하

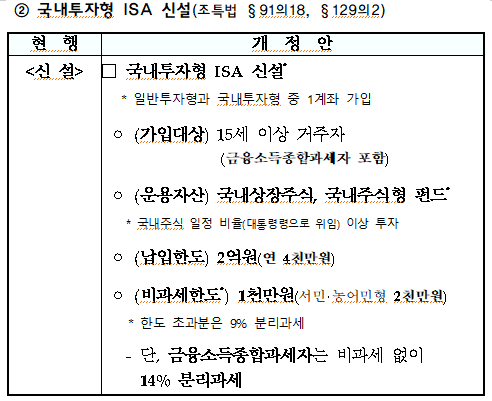

가입대상

가입대상은 15세이상 거주자로 금융소득종합과세자는 가입이 불가했었으나 개정안에서는 국내투자형 ISA를 신설하여 금융투자소득종합과세자도 가입할 수 있도록 해주었습니다. 단, 금융소득종합과세자는 비과세 없이 14%분리과세 합니다. 그래도 종합과세되지 않고 분리과세 되는 점은 매력적인 것 같습니다.

*국내투자형 ISA에서는 국내상장주식과 국내주식형 펀드만 투자할수 있으며 납입한도는 일반 ISA와 동일한 연4,000만원/총2억원 입니다. 비과세한도는 일반형보다 많은 1천만원(서민형 2천만원)이며, 한도 초과분은 9.9%로 분리과세 합니다.

아쉬운 점

2024년 10월부터 퇴직연금은(확정급여형_DB, 확정기여형_DC, 개인형 퇴직연금_IRP) 운영중인 금융상품을 매도하지 않고 현물 그대로 다른 금융사로 이전할수 있게 되었으나, ISA계좌는 개정안 내용에 이런 내용이 없어서 아쉽다. ISA계좌를 이전하고 싶다며 금융상품을 매도 후 현금화하고 이전해야 하는 번거로움이 여전하다. 다음 개정안에는 꼭 반영되길 기대해 본다.

자세한 사항은 아래파일을 참고해 주세요~

'연금' 카테고리의 다른 글

| 자녀의 연금저축계좌 혜택 (0) | 2025.01.02 |

|---|---|

| 연금저축 계좌에서 매수할 ETF (0) | 2024.08.10 |

| 연금저축 vs IRP 표로 비교하기 (2) | 2024.08.09 |

| 퇴직금(퇴직급여)를 연금계좌로 받았을 때 좋은점 3가지 (0) | 2024.08.08 |